Sicheres und stabiles Einkommen – auch im Rentenalter

Das Thema Rente ist einerseits Lichtjahre entfernt – andererseits dennoch täglich präsent.

Es wird in unterschiedlichen Medien unendlich viel darüber gesprochen, geschrieben oder diskutiert. Jeder hat eine Meinung dazu.

Dir begegnen Sätze, wie

- du wirst in der Altersarmut enden

- du musst unbedingt für deine Rente vorsorgen

- Rentenvorsorge bringt doch eh nichts

- Riester ist nur was für Menschen mit vielen Kindern

- Rürup lohnt sich nur für Gutverdienende

- so schlimm wird es schon nicht werden

- wer weiß, ob du überhaupt so alt wirst

Die Aussagen sind sehr unterschiedlich und dir fehlt der Überblick, was wirklich wahr ist. Es herrscht allgemein viel Verunsicherung. Jeden, den du fragst, hat eine andere Meinung dazu. Dir fällt es schwer, eine Entscheidung zu treffen.

Um dich richtig gut für das Rentenalter aufzustellen, gibt es unterschiedliche Wege, die dich ans Ziel führen.

Warum du mehr über die gesetzliche Rentenversicherung wissen musst – auch für Selbständige interessant, die jährlich eine Renteninformation bekommen

Das gesetzliche Rentensystem spielt bei der persönlichen Rentensituation (k)eine zentrale Rolle.

Wenn du angestellt bist, dann zahlst du jeden Monat einen festen Prozentsatz von deinem Brutto in die gesetzliche Rentenversicherung ein. Dieser Prozentsatz wird jährlich neu von der Bundesregierung festgelegt. Der aktuelle Betrag für 2019 für die gesetzliche Rentenversicherung beträgt 18,6 %. Dieser wird aktuell hälftig vom Arbeitnehmer und vom Arbeitgeber getragen (Änderungen jederzeit möglich).

Es gilt dabei zu beachten, dass es eine jährliche Einkommenshöchstgrenze = Betragsbemessungsgrenze gibt, bis zu dieser der Beitrag zu zahlen ist. Die Beitragsbemessungsgrenze ist in Ost und West aufgeteilt. Eine Änderung dieser Grenzen kann jährlich durch die Bundesregierung erfolgen.

Menschen, die in künstlerischen oder publizistischen Bereichen tätig sind, zahlen in die Künstlersozialkasse = KSK ein. Das ist ein “Ableger” der gesetzlichen Rentenversicherung. Durch die KSK werden Freiberufler den Angestellten gleichgestellt, das heißt, das sie nur die Hälfte des Beitrags (2019: 18,6 %) zahlen müssen.

Die Geburtsstunde der gesetzlichen Rentenversicherung war 1889.

Du fragst dich jetzt vielleicht, warum ich soweit aushole? Lies unbedingt weiter, dann wirst du erfahren, warum es hilfreich ist, den Ursprung der gesetzlichen Rentenversicherung zu kennen.

Als das staatliche Sicherungssystem in Kraft getreten ist…

- lag die Lebenserwartung von Männern bei ca. 66 Jahren und bei Frauen ca. bei 69 Jahren

- war das Renteneintrittsalter bei der Einführung: 70 Jahre

- wurden feste Beträge unabhängig von der Lohnhöhe eingezahlt

- erfolgte die Rentenzahlung an die Rentner aus einem Kapitalstock = Guthaben

Es wurde erst 1957 das heutige Umlageverfahren in einer 1. Form eingeführt. Das heißt, dass ein fester Prozentsatz vom Brutto (2019: 18,6 %) für die Rentenzahlungen der aktuellen Rentner verwendet wird.

Das nennt sich auch “Generationenvertrag” = aktuelle Einzahler finanzieren die jetzigen Rentner.

Warum funktioniert dieses System nicht mehr?

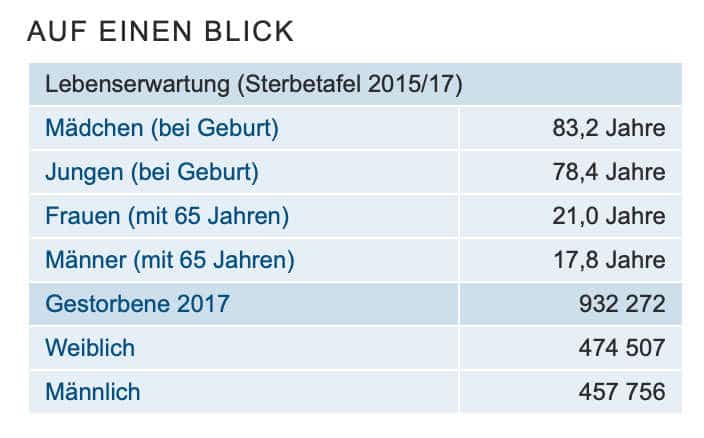

- stetig steigende Lebenserwartung: Mädchen 83,2 Jahre | Jungen 78,4 Jahre

- zu wenig Kinder, die geboren wurden und werden, um die aktuellen Rentner zu finanzieren

- die Menschen leben länger und erhalten eine wesentlich längere Rentenzahlung

- Veränderung der Demografie: immer mehr ältere Menschen müssen von weniger jungen Menschen getragen werden

Du bekommst jährlich eine Renteninformation von der gesetzlichen Rentenversicherung zugeschickt, wenn du mindestens 27 Jahre alt bist und 5 Jahre eingezahlt hast.

In diesem Schreiben kannst du die Höhe deiner aktuell erreichten Rentenanwartschaft sehen = Rentenhöhe. Darunter findest du den prognostizierten Wert deiner Rente, den du mit deinem gesetzlichen Renteneintrittsalter von 67 Jahren erhalten könntest.

Eine wichtige Frage an dich: Für wie wahrscheinlich hältst du es, dass du diese Rente ausgezahlt bekommst?

Wenn dir Sicherheit und ein stabiles Einkommen im Rentenalter wichtig sind, dann findest du ganz schnell deine persönliche Antwort.

Staatlich geförderte Altersvorsorge

Wenn du beginnst, dich mit deinem Rentenalter zu beschäftigen, dann kommst du schnell mit den Themen: Riester, Rürup und der betrieblichen Altersvorsorge, in Kontakt.

Auch wenn du selbständig bist, empfehle ich dir unbedingt weiterzulesen, weil Rürup für Selbständige ein attraktives Thema sein kann.

Was haben alle 3 Themen gemeinsam? Sie werden von heute bis zum Rentenbeginn gefördert.

Warum wurde diese Förderung eingeführt?

- Um einen großen Anreiz zu schaffen zusätzliche Vorsorge aufzubauen.

- Um die Vorsorgesituation von Besserverdienenden und Selbständigen attraktiv zu gestalten: Hier ist das Thema Eigenverantwortung noch viel höher. Gut verdienen darf auch im Rentenalter sein. Bei Selbständigen gibt es zudem häufig keine Pflicht, in die gesetzliche Rentenversicherung einzuzahlen.

Die Förderung bei Riester, Rürup und der betrieblichen Altersvorsorge erfolgt in Form von Steuervorteilen und/oder geringeren Sozialversicherungsbeiträgen = Beiträge zur Krankenversicherung, Arbeitslosenversicherung, Rentenversicherung, Pflegeversicherung.

1. Riester

Die Riesterförderung kann ein bestimmter Personenkreis (nicht alle!) nutzen.

Bei Riester beträgt die jährliche Höchsteinzahlung 2.100,- EUR (Ledige). Es können eine Grundzulage in Höhe von 154,- EUR p.a. und jährliche Kinderzulagen i.H.v. 300,- EUR (für Kinder ab 2008 geboren, davor 185,- EUR) beantragt werden. Für Menschen ohne Kinder ist die steuerliche Absetzbarkeit sehr attraktiv. Das heißt, dein zu versteuerndes Einkommen ist geringer.

Die Vorteile für Riester liegen bei den jährlichen Zulagen und der steuerlichen Absetzbarkeit. Das heißt, du zahlst weniger Steuern.

2. Rürüp

Das Thema Rürup ist für Selbständige und Gutverdiener ein attraktives Thema.

Die Beträge können in der Ansparphase mit einem bestimmten Prozentsatz steuerlich geltend gemacht werden. Der jährlich maximale Höchstbeitrag liegt in 2019 bei 24.305 EUR (Ledige). Die steuerliche Absetzbarkeit liegt in 2019 bei 88 %. Das bedeutet, dass du weniger Steuern zahlst.

Wenn du zum Beispiel 10.000 EUR pro Jahr in einen Rürupvertrag einzahlst, dann kannst du 88 % davon = 8.800,- EUR als Ausgabe in deiner Steuererklärung angeben und zahlst darauf keine Steuern.

3. betriebliche Altersvorsorge

Bei der betrieblichen Altersvorsorge gibt es 5 Möglichkeiten, die genutzt werden können.

Der häufigste Weg, der Arbeitnehmern angeboten wird, ist die Direktversichung. Es gibt monatliche Höchstbeiträge, die direkt vom Brutto ohne Abzug von Steuern und Sozialversicherungsabgaben gezahlt werden können = du hast jetzt mehr Netto in der Tasche.

Die Vorteile bei einer Direktversicherung liegen bei weniger Steuern und geringeren Sozialversicherungsabgaben.

Was sind private Rentenversicherungen?

Private Rentenversicherungen sind eine weitere Möglichkeit, um Vermögen für später aufzubauen. Während der Ansparphase – also jetzt, hast du keine Möglichkeiten der staatlichen Förderung.

Du hast allerdings später die Wahl, ob du die Auszahlung in einer Summe bekommen möchtest oder in Form einer monatlichen Rente. Außerdem kannst du dir den Zeitpunkt = Alter wählen, zu dem du eine Auszahlung wünscht. Die Versteuerung im Rentenalter ist unter bestimmten Voraussetzungen begünstigt.

Renten- und Lebensversicherungen mit Abschluss vor 2005, bieten die folgenden Vorteile:

- eine steuerfreie Kapitalauszahlung nach 12 Jahren

- höhere Garantieverzinsung (zwischen 1994 und 2007 von 4 % -2,25 % p.a. )

Früher waren Versicherungsverträge hinsichtlich der Kostenstruktur nicht transparent, sodass auch nach mehreren Jahren der Einzahlung, der aktuelle Vertragswert unter dem Wert der Einzahlungen liegen kann.

Hol dir meine kostenlose Checkliste zur Rente

Möchtest du einen richtig guten Durchblick für deine Rente haben?

Du bekommst eine Schritt-für-Schritt Anleitung, mit der du in deiner Rentenplanung richtig gut vorankommst.

Mit der Checkliste erhältst Du:

- einen guten Überblick, wo du heute stehst

- welche Punkte du bei deiner Planung unbedingt berücksichtigen solltest

Warum Geldanlagen fürs Rentenalter eine große Rolle spielen

Für ein sicheres Einkommen im Rentenalter ist es total wichtig, dass du deine monatlichen Auszahlungen auf mehrere Beine stellst. Das heißt, es ist auf jeden Fall besser, mehrere Pferde im Rennen zu haben, als nur auf einen Sprinter zu setzen, der kurz vor dem Ziel schlapp macht.

Ein weiterer sinnvoller Baustein für dein Rentenalter sind Geldanlagen. Das heißt, du legst dein Geld zu bestimmten Konditionen = Zinsen an. Je nachdem, was du bereit bist für ein Risiko einzugehen, kannst du Anlagen mit höherem oder niedrigerem Risiko wählen.

Du kannst einen einmaligen Betrag anlegen oder monatlich ein festen Betrag sparen. Dabei ist es extrem wichtig, dass die Anlage zu deinem Sicherheitsbedürfnis oder zu deiner Risikobereitschaft passt.

Grundsätzlich gilt bei Anlagen mit einer langen Laufzeit – wie für die Rente: ein überschaubares Risiko hilft dir, mehr Rente zu bekommen. Dein Kapital wächst schneller durch höhere Zinsen.

Für eine optimale Anlagestruktur empfiehlt es sich auf jeden Fall, dass du das Risiko begrenzt, in dem du dich für mehrere Anlagen entscheidest.

Wie dich Immobilien deiner Traumrente näher bringen

- Wenn du dich für den Kauf einer Immobilie entscheidest, dann schaffst du dir einen weiteren großen Baustein für deine Rente.

- Es besteht die Möglichkeit, dass du selbst in der Immobilie wohnst und somit die Miete im Rentenalter sparst.

- Oder du kaufst eine Immobile, in der jemand wohnt. Du bekommst von deinem Mieter dann monatliche Einnahmen.

- Mietfreies Wohnen im Rentenalter oder zusätzliche Einnahmen sind ein großer Hebel, um dein Einkommen im Rentenalter sicher zu gestalten und nicht in der Altersarmut zu landen.

FAZIT

Um dir einen sorgenlosen Ruhestand mit viel finanzieller Freiheit zu schaffen, ist es extrem wichtig, dass du eine Entscheidung triffst.

Über 70 % der Frauen werden im Alter finanzielle Schwierigkeiten haben, wenn sie nicht vorsorgen. 500,- EUR Einheitsrente ist ein Thema, das seit vielen Jahren diskutiert wird. Manchmal helfen klare Fakten, um eine innere Entscheidung zu treffen.

Die Augen zu schließen und zu sagen “Das wird schon.” bringt dich definitiv nicht voran.

Lass dich nicht von deinen Gedanken abhalten, wie

- dafür habe ich jetzt keine Zeit

- ich habe kein Geld

- ich kann mit Zahlen nicht gut umgehen

- ich habe zuviel offene Fragen

- ich weiß nicht, wem ich Vertrauen kann

- ich habe schlechte Erfahrungen gemacht

- ich habe Angst vor Fehlern

Es ist deine finanzielle Zukunft. Du bestimmst, wie du später leben möchtest.

Wenn es dir wichtig ist, dass du

- ein stabiles und sicheres Einkommen im Rentenalter haben möchtest

- deinen Lebenstandard von heute halten oder verbessern möchtest

- finanziell unabhängig sein möchtest

- dein Wunschleben mit schönen Urlauben oder Freizeitbeschäftigungen leben magst

… dann triff eine Entscheidung für dich und dein Rentenalter mit einem stabilen und sicheren Einkommen!

Neueste Kommentare