Du und Dein Partner*in – Was du bei euren Konten unbedingt beachten musst

Wieviele Konten hast du?

Kennst du das Einkommen von deinem Partner?

Wann hast du das letzte Mal mit deinem Partner*in über Geld gesprochen?

Warum eine Trennung verbindet

Welches Konto nutzt du gerade für deine Einnahmen und Ausgaben? Wenn du selbständig bist, hast du dann ein Konto für Alles? Oder hast du mehrere Konten?

Das ist eine extrem wichtige Frage. Ich erlebe das in meiner praktischen Arbeit häufig, dass Selbständige nur ein einzelnes Konto haben. Wenn du selbständig bist, dann empfehle ich dir von Herzen, zwei getrennte Konten zu nutzen. Zum einen ist das dein Konto für deine geschäftliche Seite und zum Anderen für deine private Seite.

Du kannst den aktuellen Blogartikel auch als Podcast hören:

Auf dein privates Konto lässt du dir als Angestellte*r dein Gehalt überweisen. Wenn du selbstständig bist, dann überweist du dir jeden Monat entweder dein festes Gehalt oder du überweist dir von jeder Rechnung einen festen Prozentsatz, je nachdem wie du das für dich festgelegt hast.

Und dabei ist es als Selbständige*r so wichtig, dass du dich immer zuerst selbst bezahlst, d.h. wenn eine Rechnung kommt, dann überweise dir einen festen Prozentsatz oder zahle dir mindestens einmal oder zweimal pro Monat oder ein Mal pro Woche ein festes Gehalt. Mache es aber auf jeden Fall regelmäßig! Das ist so wichtig für dein persönliches Gefühl!

Sprichst du eigentlich mit deinem Partner über Geld? Und wenn ja, wie detailliert kennst du das Einkommen von deinem Partner? in Deutschland haben wir leider die Mentalität, dass wir nicht über Geld sprechen. Und das ist so schade, denn gerade in einer Partnerschaft ist es so wichtig, dass du auch regelmäßig im Austausch über dieses Thema bist.

Was glaubst du eigentlich über Geld und welche Gefühle hast du dazu? Auf der anderen Seite ist es auch wirklich interessant zu erfahren, was dein Partner oder deine Partnerin mit Geld verbindet? Was ist für eine Stimmung, wenn ihr über Geld sprecht?

Zeigt sich eine angespannte Stimmung, wenn ihr darüber sprecht oder eine entspannte Stimmung?

Geld ist das häufigste Streitthema in Beziehungen. Ich halte es für extrem wichtig, sich in der Partnerschaft darüber auszutauschen. Einerseits was die Zahlen betrifft. Dann hast du Klarheit über die Einnahmen- und Ausgabensituation von deinem Partner. Und auf der anderen Seite auch zu den Gefühlen, die jeder von euch mit Geld verbindet.

Das kann am Anfang erstmal zusätzliche Schmerzen bedeuten. Es bringt euch dennoch in euer Beziehung richtig gut voran und nimmt auf jeden Fall Druck von dem Thema, um das ihr euch sowieso kümmern müsst.

Ihr habt eine gemeinsame Lebensplanung, zu der auch essentiell die Finanzen gehören.

Warum du den Unterschied zwischen einem Einzelkonto und einem Gemeinschaftskonto kennen musst

Einzelkonto

Ein Einzelkonto ist ein Konto, was nur für dich ist. Du bist der Kontoinhaber und du empfängst darauf bestimmte Beträge und du überweist von dem Konto bestimmte Beträge an deine Rechnungsempfänger, z.B. für deine Miete, Strom, Urlaub.

Wie läuft es momentan praktisch bei euch, was eure gemeinsamen Ausgaben betrifft?

Zum Beispiel die Kosten für eure Wohnsituation und dabei ist es egal ob ihr zur Miete oder im Eigentum wohnt. Und wie schaut es mit den Ausgaben für eure Lebenshaltung oder für euren Urlaub aus?

Es ist meine Empfehlung, zusätzlich zu dem Einzelkonto ein Gemeinschaftskonto für eure gemeinsame Lebensausgaben zu eröffnen.

Gemeinschaftskonto

Ein Gemeinschaftskonto ist das Konto, was der Gemeinschaft gehört. Ihr könnt darauf Beträge überweisen und ihr habt beide auch Zugriff. Von einem Gemeinschaftskonto könnt ihr einfach und unkompliziert eure gemeinsamen Lebenserhaltungskosten überweisen.

Hast du eigentlich eine Vollmacht für das Konto von deinem Partner? Oder hat er eine Vollmacht auf deinem Konto? Das ist ein wichtiges Thema, was du unbedingt klären solltest. Manchmal treten im Leben Sondersituationen ein, in denen sich alles von jetzt auf gleich verändert. Das kann durch einen Unfall sein oder ein Todesfall.

Mit einer Vollmacht hast du dann die Möglichkeit, dich um die Bankgeschäfte von deinem Partner zu kümmern und umgekehrt. Die Vollmacht kannst du du jederzeit verändern, löschen und an deine Lebenssituation anpassen.

Check das auf jeden Fall aus.

Gemeinschaftskonten sind sehr praktisch, wenn ihr euch zusammen ein Vermögen aufbaut. Die meisten Menschen haben eine gemeinsame finanzielle Planung. Das heißt, ihr habt vielleicht den Wunsch nach einer Immobilie oder ihr möchtet euch bestimmte Träume in eurem Leben zur möglichen.

Wenn ihr verheiratet seit und eine gemeinsame Steuererklärung macht, dann ist ein Gemeinschaftsdepot eine absolut sinnvolle Angelegenheit.

Wenn ihr allerdings in “wilder Ehe” zusammenlebt, dann ist ein Gemeinschaftsdepot nicht sinnvoll.

ich möchte dir auch erklären warum. Wenn du auf deine Anlagen Zinsen erhältst, dann gibt es einen festen Betrag im Jahr, den du steuerlich nutzen kannst, sprich du musst auf die Zinsen keine Abgeltungssteuer und Solidaritätssteuer zahlen.

Dieser Betrag (Höhe vom Freistellungsauftrag) liegt in 2019 für steuerlich alleine Veranlagte bei 801,- EUR und bei 1.602,- EUR für steuerlich Zusammenveranlagte. Diese Diese Angaben sind ohne Gewähr!

Wenn du mit deinem Partner nicht verheiratet bist und trotzdem ein gemeinsames Depot nutzt, dann kannst du diesen Betrag NICHT nutzen!

Wenn du Kinder hast, ist es sehr empfehlenswert, die Konten auf deine Kinder einzurichten.Sie können neben dem Freistellungsbetrag, weitere Steuerfreibeträge nutzen. Das ist der Grund, warum es so sinnvoll ist, auch die Konten von deinen Kindern “sauber” zu trennen, um steuerliche Vorteile bestmöglich zu nutzen.

Welche 4 praktischen Schritte du in der Umsetzung gehen kannst

Verschaffe dir im 1. Schritt unbedingt Klarheit über deine private Situation. Mache für dich und für euch eine detaillierte Einnahmen- und Ausgabenrechnung. Schau dir genau an, was monatlich reinkommt und was rausgeht. Bei den Ausgaben gibt es zum einen feste monatliche Kosten. Darunter fallen zum Beispiel deine Miete oder die Kosten für dein Eigentum, Strom, Mobiltelefon… Und es gibt zum anderen variable monatliche Kosten, wie Autoversicherung.

Das ist einer der drei Schritte, die dich in deine finanzielle Freiheit führen.

Der 2. Schritt ist, dass ihr euch ein gemeinsames Haushaltskonto einrichtet. Informiere dich im Internet, bei welcher Bank du ein Gemeinschaftskonto eröffnen möchtest.

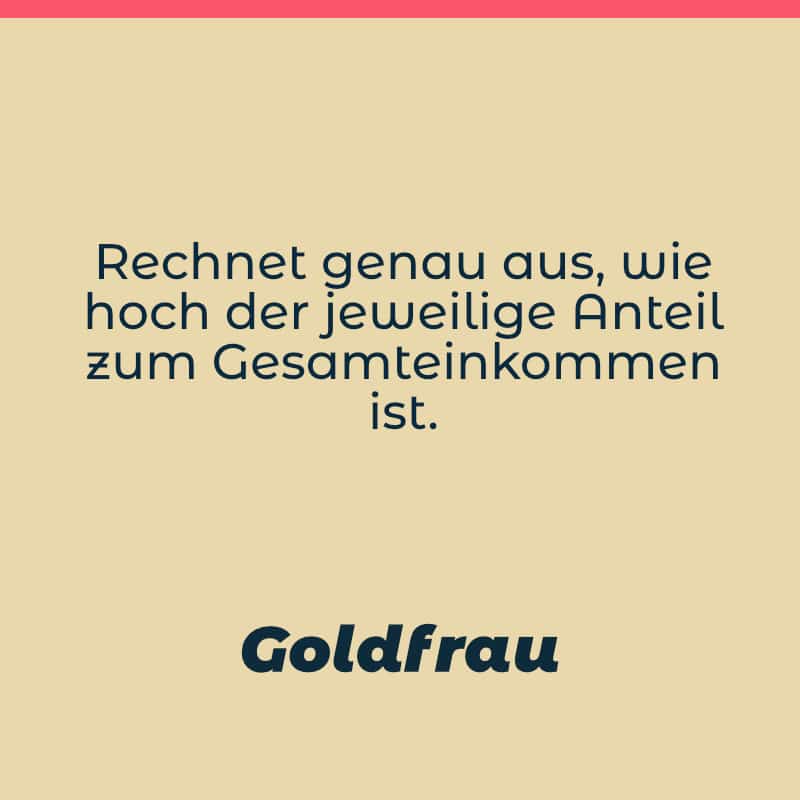

Im 3. Schritt ist es wichtig, dass du mit deinem Partner*in ausrechnest, wieviel jeder auf euer Gemeinschaftskonto überweist. Ich möchte dir dafür gerne ein praktisches Beispiel geben. Schau dir an, wie hoch die Gesamtsumme ist, die ihr als Gemeinschaft pro Monat einnehmt. Wenn diese schwankend ist, dann nehmt einen durchschnittlichen Wert dafür. Schau dir jetzt an, wie hoch dein Anteil ist, der zum gesamten Einkommen beiträgt.

Wenn euer monatliches Haushaltseinkommen bei 6.000 EUR liegt und dein Anteil davon 2.000,- EUR sind, dann bedeutet es, dass dein Anteil am Einkommen bei 33 % liegt. Dein Partner*in trägt mit 67 % zum monatlichen Einkommen bei.

Das heißt im nächsten Schritt, das du von euren Gesamtausgaben eine feste monatliche Überweisung = Dauerauftrag einrichtest, der 33 % von euren Ausgaben beträgt.

Damit gleicht ihr euren Einkommensunterschied aus und jeder trägt das bei, was ihm möglich ist.

Der 4. und letzte Schritt ist, dass ihr euch regelmäßig im Jahr zusammensetzt und euch darüber austauscht, wie eure aktuelle finanzielle Situation aussieht. Haben sich Veränderungen ergeben? Möchtet ihr Dinge anpassen?

Dieser letzte Schritt ist auch so wichtig, um regelmäßig im Gespräch zu bleiben.

FAZIT

Welches Konto nutzt du gerade für deine Einnahmen und Ausgaben? Trennst du zwischen geschäftlichen und privaten Zwecken? Verschafft euch Geld-Klarheit in eurer Beziehung: Nicht nur über Eure Einnahmen und Ausgaben, sondern auch über Euren Geldglauben.

Ein Einzelkonto ist das Konto nur für deine Einnahmen und Ausgaben. Ein Gemeinschaftskonto eignet sich für dich und deinen Partner*in.

Wenn ihr keine gemeinsame Steuererklärung macht, dann legt die Konten für euren Vermögensaufbau getrennt an, um die entsprechenden Freibeträge für die Zinsen auch nutzen zu können. Wenn ihr langfristig Vermögen auf eure Kinder aufbauen möchtet, dann legt das Konto auf den Namen der Kinder an, damit ihr die unterschiedlichen steuerlichen Summe ausschöpfen könnt.

Für deine praktische Umsetzung empfehle ich dir 4 einfache Schritte:

- Private Situation auschecken

- Einrichtung gemeinsames Haushaltskonto

- Betrag ausrechnen, den jeder monatlich überweist und Einrichtung eines Dauerauftrages

- regelmäßiger Austausch

Neueste Kommentare